Chứng Từ Khấu Trừ Thuế TNCN đóng vai trò vô cùng quan trọng trong việc kinh doanh của một công ty, doanh nghiệp nên nó được rất nhiều người quan tâm. Hôm nay, vnpt.vn sẽ chia sẻ cho bạn thông tin chi tiết về thời hạn áp dụng chứng từ điện tử khấu trừ thuế TNCN.

Chứng từ khấu trừ thuế TNCN điện tử là gì?

Tại Khoản 5, Điều 3 của Nghị định 123/2020/NĐ-CP nêu rõ:

Chứng từ điện tử bao gồm các loại chứng từ, biên lai theo khoản 4 Điều này được thể hiện ở dạng dữ liệu điện tử do tổ chức, cá nhân có trách nhiệm khấu trừ thuế cấp cho người nộp thuế hoặc do tổ chức thu thuế, phí, lệ phí cấp cho người nộp bằng phương tiện điện tử theo quy định của pháp luật phí, lệ phí, pháp luật thuế.

<Trích dẫn Nghị định 123/2020/NĐ-CP tại Thư viện Pháp luật>

Theo nghị định này, ngoài chứng từ khấu trừ thuế TNCN thì các loại biên lai thuế, phí và lệ phí áp dụng theo hình thức điện tử cũng được coi là các loại chứng từ điện tử.

Như vậy, chứng từ khấu trừ thuế TNCN sẽ do cơ quan có thẩm quyền quy định theo mẫu và đồng thời được cấp cho các cá nhân khấu trừ khoản thuế thu nhập cá nhân thể hiện khoản thuế đã được khấu trừ tương ứng.

Thời hạn áp dụng chứng từ điện tử khấu trừ thuế TNCN

Tại Khoản 1 Điều 59 Nghị định 123/2020/NĐ – CP có nêu rõ:

“Điều 59. Hiệu lực thi hành

1. Nghị định này có hiệu lực thi hành kể từ ngày 01 tháng 7 năm 2022, khuyến khích cơ quan, tổ chức, cá nhân đáp ứng điều kiện về hạ tầng công nghệ thông tin áp dụng quy định về hóa đơn, chứng từ điện tử của Nghị định này trước ngày 01 tháng 7 năm 2022.”

Do đó, kể từ ngày 01/07/2022 trở đi, tất cả các doanh nghiệp và tổ chức cá nhân được yêu cầu bắt buộc chuyển sang sử dụng chứng từ khấu trừ thuế TNCN điện tử thay vì chứng từ giấy nếu đã sử dụng hết hóa đơn tự in, còn tồn.

Cũng tại Khoản 5, Điều 12 Thông tư số 78/2021/TT-BTC ngày 17/09/2021 của Bộ Tài Chính có quy định:

“Điều 12. Xử lý chuyển tiếp …

5. Việc sử dụng chứng từ khấu trừ thuế thu nhập cá nhân tiếp tục thực hiện theo Thông tư số 37/2010/TT-BTC ngày 18/3/2010 của Bộ Tài chính hướng dẫn về việc phát hành, sử dụng, quản lý chứng từ khấu trừ thuế thu nhập cá nhân tự in trên máy tính (và văn bản sửa đổi, bổ sung) và Quyết định số 102/2008/QĐ-BTC ngày 12/11/2008 của Bộ trưởng Bộ Tài chính về việc ban hành mẫu chứng từ thu thuế thu nhập cá nhân đến hết ngày 30 tháng 6 năm 2022.

Trường hợp các tổ chức khấu trừ thuế thu nhập cá nhân đáp ứng điều kiện về hạ tầng công nghệ thông tin được áp dụng hình thức chứng từ điện tử khấu trừ thuế thu nhập cá nhân theo quy định tại Nghị định số 123/2020/NĐ-CP trước ngày 01 tháng 7 năm 2022 và thực hiện các thủ tục theo hướng dẫn tại Thông tư số 37/2010/TT-BTC ngày 18/3/2010 của Bộ Tài chính.”

Định dạng chứng từ điện tử khấu trừ thuế TNCN

Tại Khoản 2 và 3, Điều 33 Nghị định số 123 ngày 19/10/2022 của Chính Phủ có quy định rõ về định dạng chứng từ điện tử khấu trừ thuế thu nhập cá nhân như sau:

“Điều 33. Định dạng chứng từ điện tử

2. Định dạng chứng từ điện tử khấu trừ thuế thu nhập cá nhân:

Tổ chức khấu trừ thuế thu nhập cá nhân khi sử dụng chứng từ theo quy định tại điểm a khoản 1 Điều 30 Nghị định này theo hình thức điện tử tự xây dựng hệ thống phần mềm để sử dụng chứng từ điện tử đảm bảo các nội dung bắt buộc theo quy định tại khoản 1 Điều 32 Nghị định này.

3. Chứng từ điện tử, biên lai điện tử phải được hiển thị đầy đủ, chính xác các nội dung của chứng từ đảm bảo không dẫn tới cách hiểu sai lệch để người sử dụng có thể đọc được bằng phương tiện điện tử”

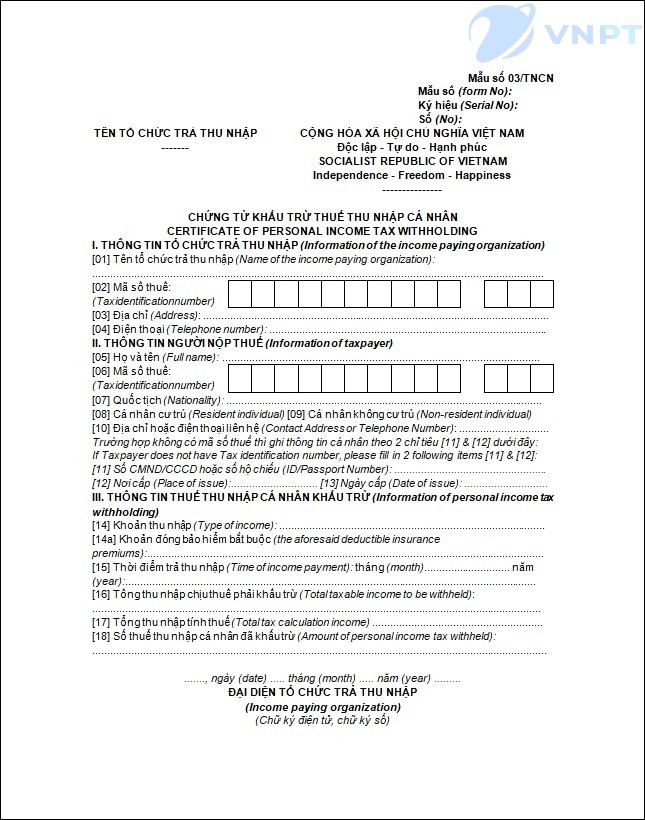

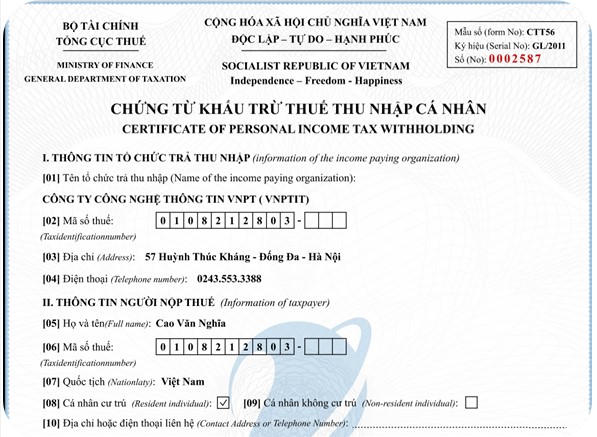

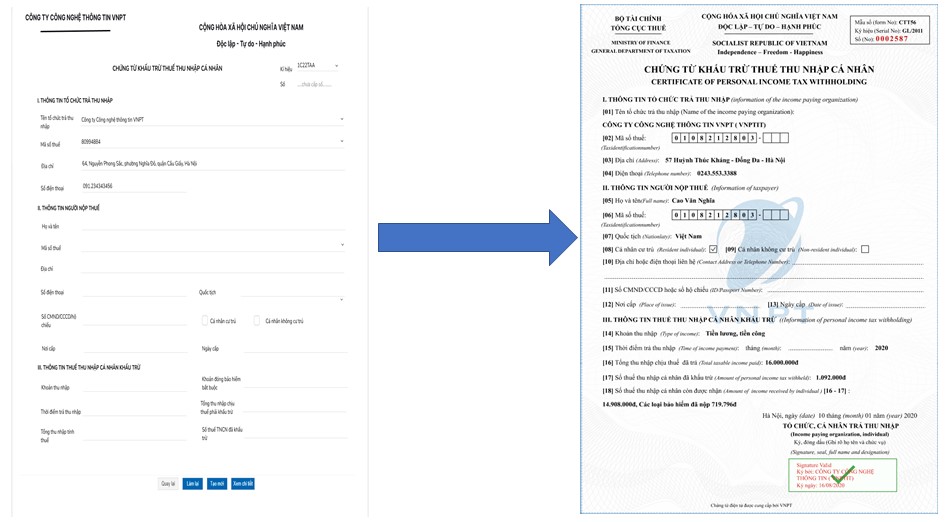

Mẫu chứng từ khấu trừ thuế TNCN

Chứng từ khấu trừ thuế TNCN điện tử theo Mẫu số 03/TNCN

Mẫu và ký hiệu Chứng từ khấu trừ thuế TNCN điện tử

Ký hiệu chứng từ:

Sử dụng các chữ sử dụng các chữ cái trong 20 chữ cái tiếng Việt in hoa (A, B, C, D, E, G, H, K, L, M, N, P, Q, R, S, T, U, V, X, Y), ký hiệu gồm 02 chữ cái và năm in phát hành cái trong 20 chữ cái tiếng Việt in hoa (A, B, C, D, E, G, H, K, L, M, N, P, Q, R, S, T, U, V, X, Y), ký hiệu gồm 02 chữ cái và năm in phát hành.

Ví dụ: AB/2022

Số chứng từ:

Bắt đầu từ số 01 vào ngày 01/01 hoặc ngày bắt đầu sử dụng chứng từ và kết thúc vào ngày 31/12 hàng năm có tối đa đến số 9 999 999. Chứng từ khấu trừ thuế TNCN điện tử được đánh số thứ tự liên tục từ số nhỏ đến số lớn theo dãy số tự nhiên, tối đa không quá 07 chữ số trong 01 ký hiệu.

Đảm bảo nguyên tắc tăng theo thời gian, mỗi số chứng từ đảm bảo chỉ được lập, sử dụng một lần duy nhất và tối đa 07 chữ số

Thời điểm lập chứng từ khấu trừ thuế TNCN điện tử

Tại Điều 31 Nghị định 123/2020/NĐ-CP quy định về thời điểm lập chứng từ điện tử khấu trừ thuế thu nhập cá nhân như sau:

“Điều 31. Thời điểm lập chứng từ

Tại thời điểm khấu trừ thuế thu nhập cá nhân, thời điểm thu thuế, phí, lệ phí, tổ chức khấu trừ thuế thu nhập cá nhân, tổ chức thu thuế, phí, lệ phí phải lập chứng từ, biên lai giao cho người có thu nhập bị khấu trừ thuế, người nộp các khoản thuế, phí, lệ phí.”

(Tuy nhiên trên thực tế, có rất ít các doanh nghiệp lập chứng từ ngay tại thời điểm khấu trừ thuế TNCN của người lao động.)

Chứng từ khấu trừ thuế tncn trên hệ thống vnpt invoice

Chứng từ khấu trừ thuế tncn vnpt invoice là gì?

Chứng từ khấu trừ được coi là một chứng từ điện tử, tuân theo quy tắc và quy định của chứng từ điện tử.

Trước ngày 30/06/2022: Đơn vị có 2 cách để cấp chứng từ khấu trừ thuế TNCN là mua chứng từ giấy từ cơ quan thuế hoặc tự tin theo quy định tại Thông tư số 37/2010/TT-BTC

Từ ngày 01/07/2022: Đơn vị chỉ được cấp chứng từ khấu trừ thuế TNCN điện tử theo quy định tại Nghị định 123/2020/NĐ-CP và Thông tư 78/TT-BTC

Tính năng – nghiệp vụ của chứng từ điện tử khấu trừ thuế TNCN VNPT Invoice

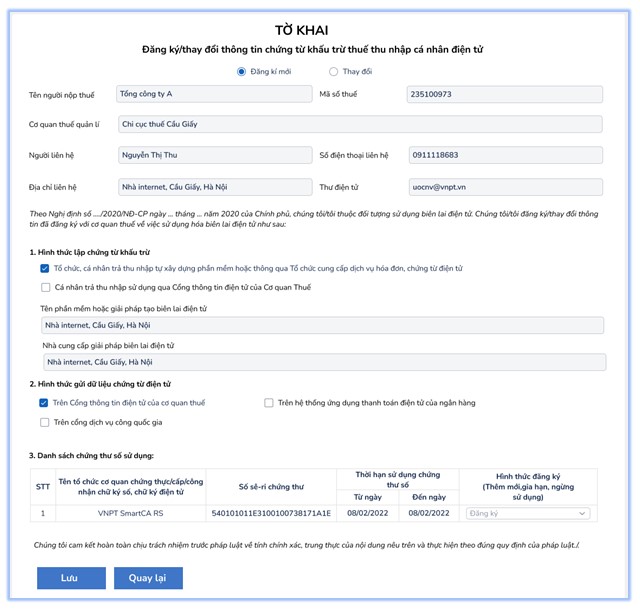

- Đăng ký sử dụng chứng từ khấu trừ thuế TNCN: Lập tờ khai đăng ký, ký số, tải file đã ký số gửi cơ quan thuế hoặc truyền nhận đến cơ quan thuế (khi TC Thuế sẵn sàng hệ thống truyền nhận).

- Lập và phát hành chứng từ khấu từ thuế TNCN : Tạo lập chứng từ, ký số gửi cho người lao động/cơ quan thuế và lưu trữ theo quy định pháp luật hiện hành.

- Xử lý chứng từ trong trường hợp có sai sót: Hủy chứng từ đã lập có sai sót, lập biên bản hủy, tạo chứng từ mới thay thế.

- Báo cáo Tổng hợp gửi cơ quan Thuế: Tổng hợp báo cáo chứng từ đã thực hiện tạo lập gửi đến cơ quan thuế theo quy định (khi Tổng cục thuế sẵn sàng hệ thống truyền nhận)

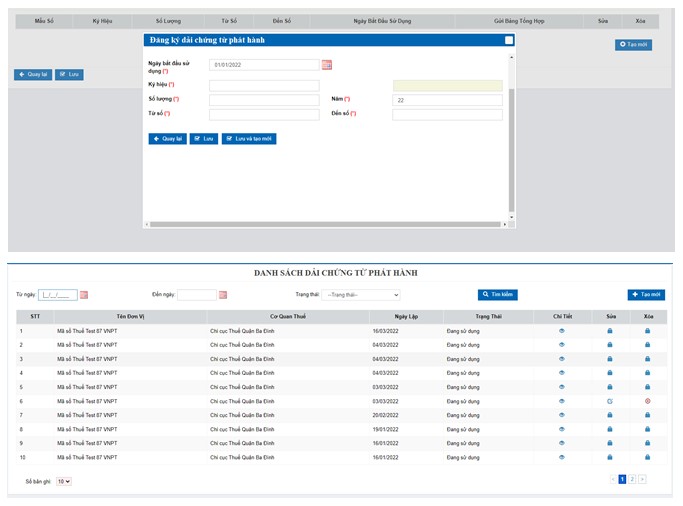

Giao diện chức năng chứng từ khấu trừ thuế TNCN VNPT Invoice

Tạo lập tờ khai đăng ký/thay đổi

- Tạo lập tờ khai đăng ký

- Thực hiện ký số

- Kết xuất file đã ký số (xml, pdf)

- Gửi trực tiếp đến Cơ quan thuế

Cấu hình dải chứng từ để sử dụng

Cấu hình ký hiệu, dải số chứng từ theo hướng dẫn và quy định của cơ quan Thuế.

Tạo lập chứng từ

Tạo/lập chứng từ, ký số phát hành và lưu trữ theo quy định hiện hành

Những câu hỏi về khấu trừ thuế TNCN điện tử

Cách bảo quản và lưu trữ chứng từ điện tử như thế nào?

Việc bảo quản, lưu trữ chứng từ điện tử được quy định tại Khoản 1, 2, 3 của Điều 6, Nghị định 123/2020/NĐ-CP giống như hóa đơn điện tử, cụ thể như sau:

1. Hóa đơn, chứng từ được bảo quản, lưu trữ đảm bảo:

a) Tính an toàn, bảo mật, toàn vẹn, đầy đủ, không bị thay đổi, sai lệch trong suốt thời gian lưu trữ;

b) Lưu trữ đúng và đủ thời hạn theo quy định của pháp luật kế toán.

>> Thông tin hữu ích dành cho bạn: Cách quản lý hóa đơn điện tử đầu vào thông minh

2. Hóa đơn điện tử, chứng từ điện tử được bảo quản, lưu trữ bằng phương tiện điện tử. Cơ quan, tổ chức, cá nhân được quyền lựa chọn và áp dụng hình thức bảo quản, lưu trữ hóa đơn điện tử, chứng từ điện tử phù hợp với đặc thù hoạt động và khả năng ứng dụng công nghệ. Hóa đơn điện tử, chứng từ điện tử phải sẵn sàng in được ra giấy hoặc tra cứu được khi có yêu cầu.

>> Nếu bạn thường xuyên phải sử dụng hóa đơn điện tử thì có 11 Lưu ý về hóa đơn điện tử nhất định phải biết

3. Hóa đơn do cơ quan thuế đặt in, chứng từ đặt in, tự in phải bảo quản, lưu trữ đúng với yêu cầu sau:

a) Hóa đơn, chứng từ chưa lập được lưu trữ, bảo quản trong kho theo chế độ lưu trữ bảo quản chứng từ có giá.

b) Hóa đơn, chứng từ đã lập trong các đơn vị kế toán được lưu trữ theo quy định lưu trữ, bảo quản chứng từ kế toán.

c) Hóa đơn, chứng từ đã lập trong các tổ chức, hộ, cá nhân không phải là đơn vị kế toán được lưu trữ và bảo quản như tài sản riêng của tổ chức, hộ, cá nhân đó.

>> Có thể bạn quan tâm: Bảng giá dịch vụ hóa đơn điện tử VNPT

Xử lý chứng từ khấu trừ thuế TNCN tự in, còn tồn như thế nào?

Ngày 12/07/2022, Tổng cục Thuế đã ban hành Công văn số 2455/TCT-DNNCN hướng dẫn về quy định triển khai, vận hành hóa đơn và chứng từ điện tử. Cụ thể:

Nếu chưa kịp triển khai chứng từ khấu trừ điện tử thì các tổ chức (bao gồm Cơ quan thuế) được sử dụng chứng từ khấu trừ thuế TNCN tự phát hành theo Thông tư số 37/2010/TT-BTC đã thông báo phát hành trước ngày 1/7/2022.

Đối với trường hợp vẫn đang còn tồn chứng từ khấu trừ thuế TNCN do cơ quan thuế cấp cũng được phép tiếp tục sử dụng.

Lưu ý:

Từ ngày 1 tháng 7/2022; Cơ quan thuế sẽ không tiếp tục cấp chứng từ khấu trừ thuế TNCN do Cơ quan Thuế đặt in. Vậy nên, nếu đã sử dụng hết chứng từ tự in, còn tồn thì tổ chức bắt buộc phải chuyển sang chứng từ khấu trừ thuế điện tử.

Đồng thời, các tổ chức chi trả thu nhập không thực hiện thủ tục gửi hồ sơ chứng từ khấu trừ thuế TNCN trên cổng thông tin HCM Tax theo hướng dẫn mục 2, Công văn số 7563/CTTPHCM-TTHT và Công văn số 7564/CTTPHCM-TTHT về chứng từ khấu trừ thuế TNCN điện tử.

Điều kiện để chứng từ điện tử đảm bảo tính pháp lý là gì?

Theo như các quy định được nêu, có thể kết luận một số điều kiện đảm bảo giá trị pháp lý của chứng từ điện tử dưới đây:

Chứng từ điện tử gồm đầy đủ nội dung cơ bản theo pháp luật quy định

Để có giá trị pháp lý và được công nhận thì chứng từ điện tử phải có đầy đủ thông tin cơ bản tại Điều 16, Luật kế toán 2015.

Độ an toàn, bảo mật của chứng từ phải được đảm bảo

Chứng từ điện tử cần đảm bảo tính bảo mật và toàn vẹn dữ liệu. Thông tin trong quá trình sử dụng, lưu trữ phải được quản lý và kiểm tra thường xuyên để tránh bị xâm nhập, khai thác trái phép.

Đảm bảo tính xác thực thông tin

Chứng từ cần rõ ràng, kịp thời đầy đủ và tuân theo quy định tại nội dung mẫu. Nếu chưa có mẫu cho chứng từ thì đơn vị kế toán có thể tự lập chứng từ kế toán nhưng cần phải đảm bảo đầy đủ các nội dung được quy định.

Chữ ký trên chứng từ điện tử phải là chữ ký số

Theo Điều 32, Khoản 1 của Nghị định 123/2020/NĐ-CP; tổ chức bắt buộc phải sử dụng chữ ký số trên chứng từ khấu trừ thuế TNCN điện tử.

Trên đây là tổng hợp các thông tin về Chứng từ khấu trừ thuế TNCN điện tử theo Nghị định 123/2020/NĐ-CP, Thông tư số 78/TT-BTC mới nhất. Nếu Quý doanh nghiệp có nhu cầu tư vấn về phần mềm khấu trừ thuế TNCN VNPT Invoice thì hãy liên hệ với chúng tôi theo hotline (+84) 913613539 để được tư vấn thông tin chi tiết 24/7, nhanh chóng, chuyên nghiệp.

Xem thêm: App My VNPT